[ad_1]

Een illustratief voorbeeld is het sociaal leenstelsel. Toenmalig minister van Onderwijs Jet Bussemaker riep op tot het afschudden van ‘leenangst’. Lenen werd gepresenteerd als een investering in jezelf, ondersteund door ruime terugbetaalvoorwaarden. Voor studenten betekende dit echter een verschuiving: van een recht op toegankelijk onderwijs naar een individuele schuld. Voor sommigen bood dit ruimte, voor anderen juist druk en onzekerheid – een erfenis die vandaag nog steeds doorwerkt in de financiële en mentale balans van een generatie.

Dit artikel over de wereld in balans komt voort uit die persoonlijke en maatschappelijke zoektocht. Het is geen aanklacht, maar een poging te begrijpen hoe taal, beleid en macht samen een werkelijkheid scheppen waarin individuen hun weg moeten vinden. Balans is daarin geen gegeven, maar een fragiel evenwicht dat telkens opnieuw bevochten wordt.

Also Read

De afgelopen decennia is er wereldwijd een opvallende verschuiving zichtbaar:

- Overheden én huishoudens hebben vaak veel schulden en relatief weinig bezittingen.

- De rijkste lagen van de bevolking bezitten vooral assets – aandelen, vastgoed, bedrijven – en hebben nauwelijks schulden.

Deze tweedeling roept grote vragen op. Hoe werkt dit mechanisme op de lange termijn? Wat betekent het voor landen met verschillende politieke systemen – autocratieën en democratieën? En welke rol spelen centrale banken, die met hun rentebeleid en geldschepping een enorme invloed hebben?

In dit stuk leg ik, nogmaals niet als ter zake kundige maar oprecht geïnteresseerde burger en ondernemer, stap voor stap uit hoe dit werkt, wereldwijd en in Nederland. We combineren theoretische inzichten (zoals r > g van Thomas Piketty en analyses van Gary Stevenson) met concrete voorbeelden, grafieken en vergelijking tussen Nederland, Europa en de wereld.

Huishoudens en overheden

De meeste huishoudens hebben hun vermogen zitten in één belangrijk bezit: het eigen huis. Maar dat huis wordt vaak grotendeels gefinancierd met een hypotheek. Netto gezien staat daar dus (veel) schuld tegenover.

Daarbij komt dat spaargeld en aandelen in Nederland sterk ongelijk verdeeld zijn: een kleine groep bezit het merendeel van de beleggingsportefeuilles. Voor veel gezinnen voelt ‘vermogen’ vooral als een woning mét een (grote) maandelijkse verplichting.

Overheden functioneren min of meer hetzelfde: hoge schulden, die doorlopend geherfinancierd moeten worden. Zolang de rente laag blijft, is dat houdbaar. Maar stijgende rente vergroot de druk op begrotingen.

De allerrijksten

De rijkste 1 à 10% bezitten vooral assets die niet of nauwelijks met schuld zijn gefinancierd:

- grote aandelenpakketten,

- vastgoedportefeuilles,

- belangen in bedrijven.

Zij ontvangen rendement in de vorm van dividend, koersstijging of huur. Omdat zij weinig schuld hebben, voelen ze de last van rentestijging nauwelijks.

- Het mechanisme op lange termijn

Het verschil tussen r en g

Een bekend idee, verwoord door econoom Thomas Piketty: als het rendement op vermogen (r) structureel groter is dan de economische groei (g), dan schuift steeds meer rijkdom naar degenen die al vermogen hebben.

Voorbeeld: als jouw aandelen 5% opleveren terwijl de economie en inkomens gemiddeld maar 2% groeien, dan loop jij relatief steeds verder uit op de rest.

De rol van schulden

Voor huishoudens en overheden zijn schulden een tweesnijdend zwaard:

- Ze maken het mogelijk te investeren en te consumeren.

- Maar ze leggen ook een last op de toekomst: rente en aflossing moeten betaald worden.

Wanneer de rente laag is, lijkt dat geen probleem. Maar zodra de rente stijgt, drukken die verplichtingen zwaar op de begroting van huishoudens én staten.

Activaprijzen en centrale banken

Na de financiële crisis en tijdens de coronacrisis hielden centrale banken de rente extreem laag. Dat maakte lenen goedkoop, maar het joeg vooral de prijzen van activa omhoog: huizen, aandelen en obligaties.

Wie zulke bezittingen had, zag zijn vermogen groeien. Wie ernaast greep, zag de drempel steeds hoger worden en de kloof steeds breder.

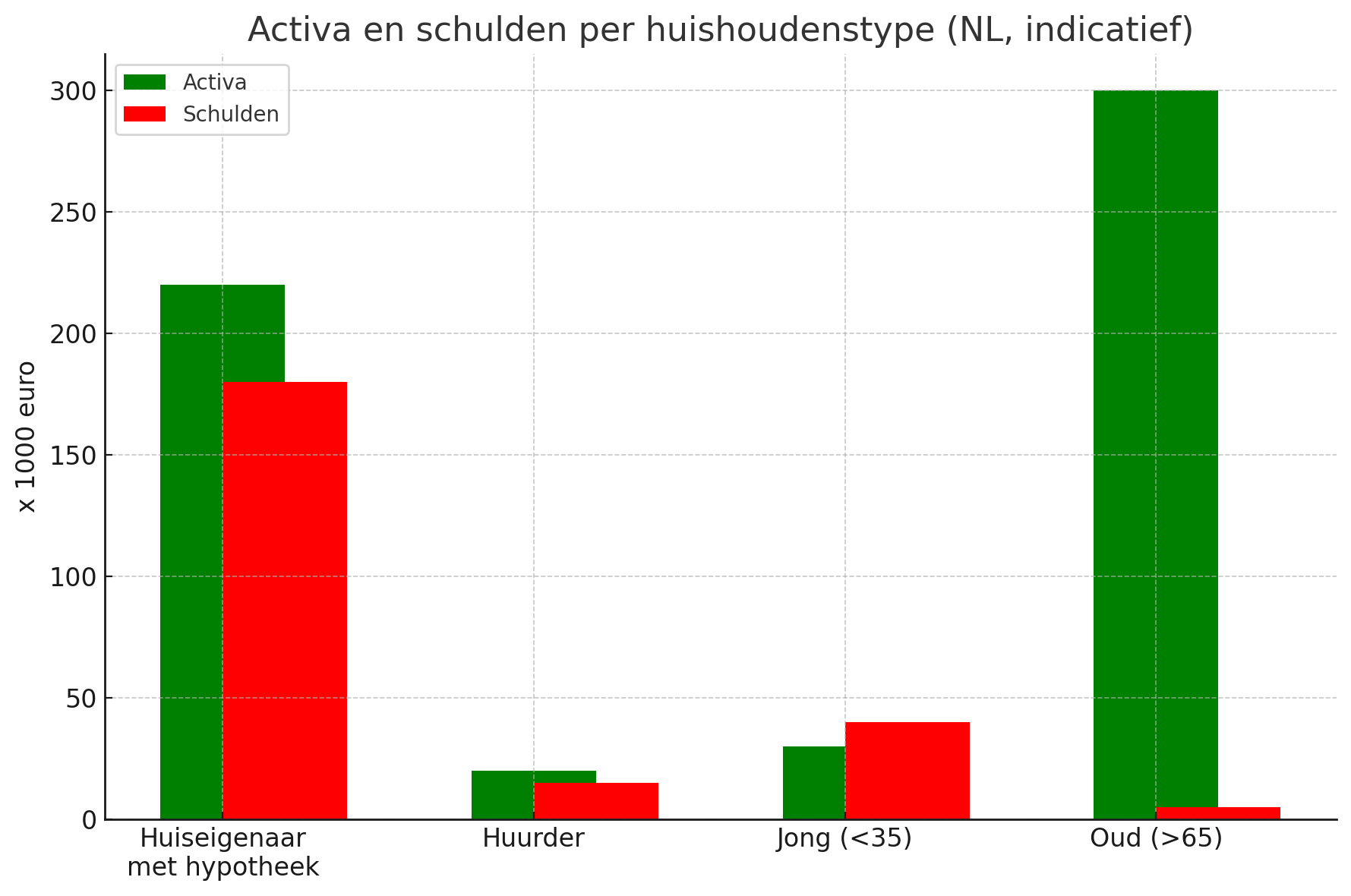

Grafiek: Activa-schulden

- Autocratieën versus democratieën

Autocratieën

In autocratische systemen (bijvoorbeeld China of Rusland) kan de overheid direct ingrijpen: banken dwingen krediet te verstrekken, spaarrentes kunstmatig laag houden, of bedrijven nationaliseren. Zo kan de staat schulden in toom houden en ‘repressie’ toepassen: spaarders en gewone mensen betalen onbewust de rekening van hoge staatsschulden.

Voordeel: snel en effectief bij crisissen.

Nadeel: vaak bevoordelen maatregelen de machthebbers en hun kring, waardoor ongelijkheid in stand blijft of zelfs groter wordt.

Democratieën

In democratische systemen (bijvoorbeeld de VS of Nederland) gaat herverdeling langzamer en via politiek debat: belastingen, sociale uitgaven, publieke diensten. Er zijn checks & balances die willekeurig ingrijpen voorkomen, maar kapitaalbezitters hebben vaak (heel) veel invloed.

Voordeel: meer legitimiteit en bescherming van rechten.

Nadeel: besluitvorming is traag en kan te laat of halfslachtig zijn (polderen).

- De rol van centrale banken

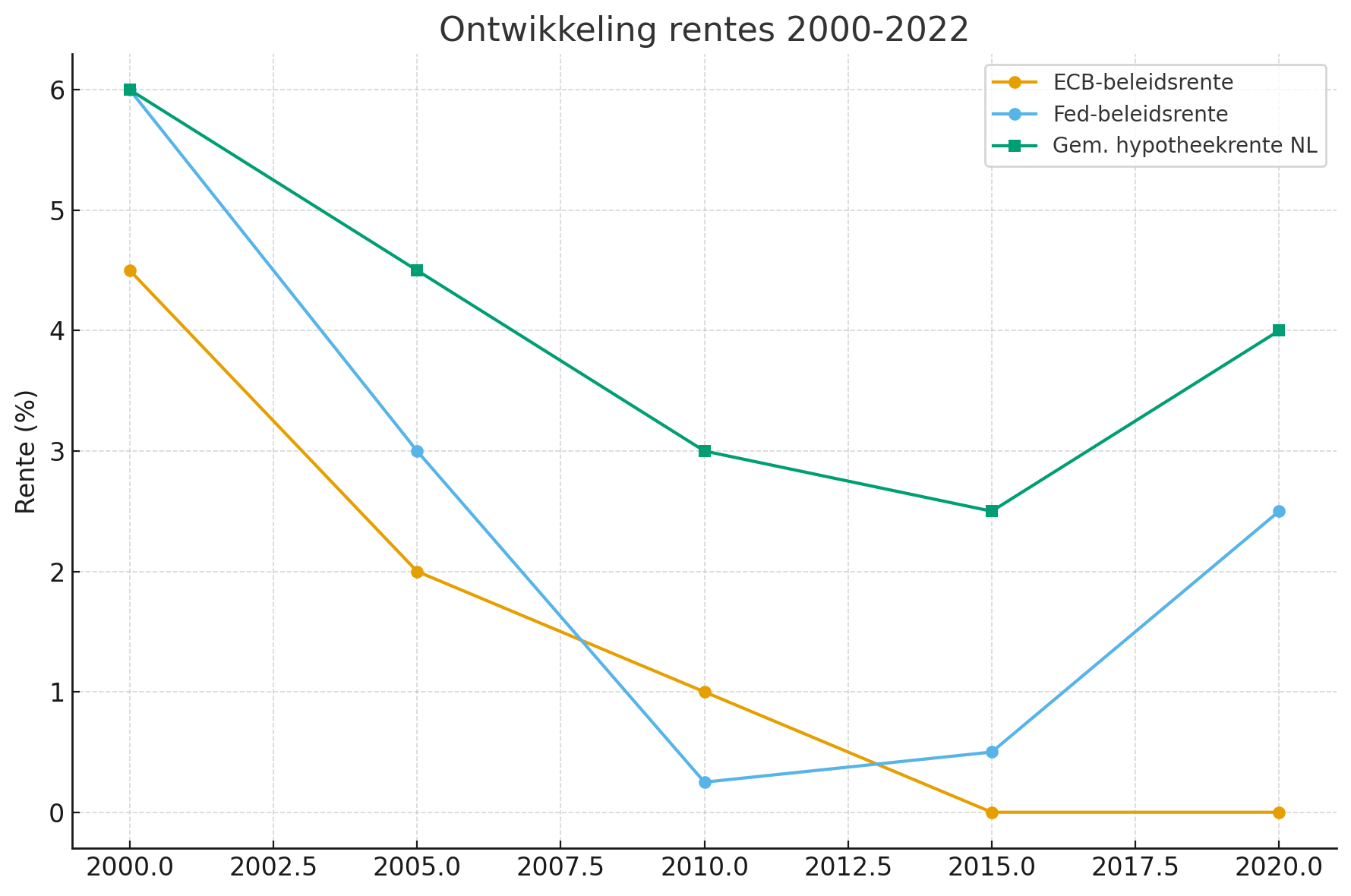

Centrale banken zoals de ECB, de Fed of de Bank of England hebben drie belangrijke instrumenten:

- Rente – bepaalt de prijs van lenen.

- Geldschepping (QE/QT) – vergelijkbaar met een kraan die open- of dichtgedraaid wordt. Bij Quantitative Easing (QE) draaien centrale banken de kraan open: ze kopen op grote schaal staats- en bedrijfsobligaties op, waardoor er veel extra geld in omloop komt. Bij Quantitative Tightening (QT) draaien ze de kraan dicht: obligaties worden verkocht of niet opnieuw aangekocht, waardoor er juist geld uit de markt verdwijnt.

- Crisismaatregelen – ingrijpen in noodgevallen, zoals het redden van banken of landen.

Hun beleid werkt niet neutraal:

- Lage rente helpt schuldenaren, maar blaast ook huizen- en aandelenprijzen op.

- QE maakt sparen onaantrekkelijk en duwt investeerders richting vastgoed en aandelen, wat opnieuw vooral de rijken bevoordeelt.

- QT draait de geldkraan juist dicht: dat kan zorgen voor hogere rentes en lagere vermogensprijzen. Het tempert speculatie, maar verhoogt ook de druk op schulden en banen.

- Hoge rente kan inflatie indammen (goed voor lagere inkomens die last hebben van prijsstijgingen), maar maakt leningen duurder en zet bedrijven onder druk.

Kortom, centrale banken kunnen stabiliseren, maar ze lossen de structurele ongelijkheid niet op.

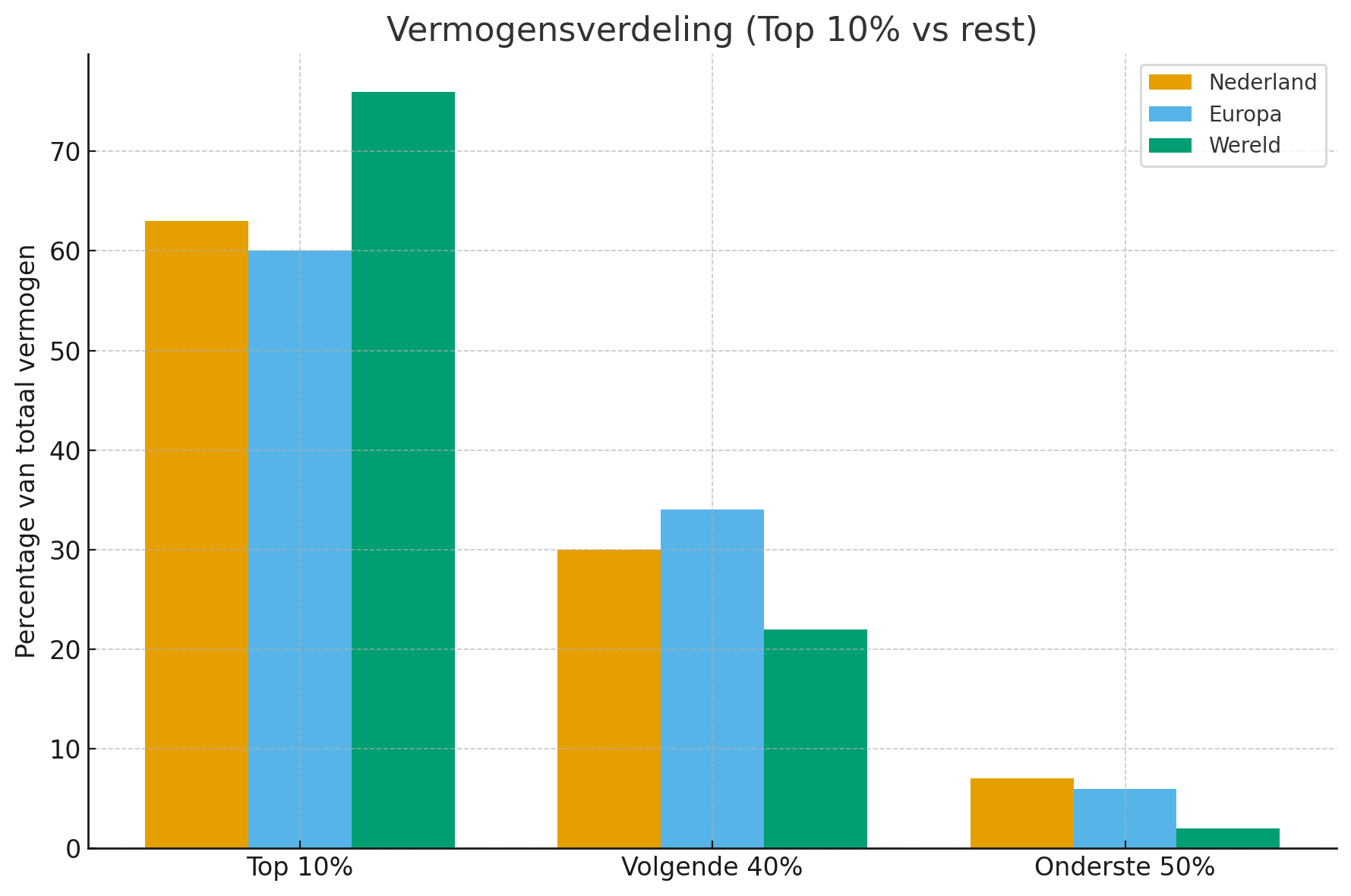

- Verenigde Staten: enorme huizen- en aandelenmarkten, sterk gegroeide ongelijkheid sinds de jaren ’80. De rijkste 10% bezit meer dan 70% van de aandelen. De staatsschuld is historisch hoog.

- China: autocratisch gestuurd, met hoge spaaroverschotten en grote staatsschuld verborgen in lokale overheden. Ongelijkheid groeit, maar via staatsinterventie soms tijdelijk gedempt.

- Europa: ongelijkheid is gemiddeld iets lager door sterkere sociale zekerheid, maar ook hier zijn huizenprijzen en aandelen sterk gestegen.

Grafiek: Vermogensverdeling (NL vs EU vs Wereld)

- Nederland in het bijzonder

Sterke en zwakke punten

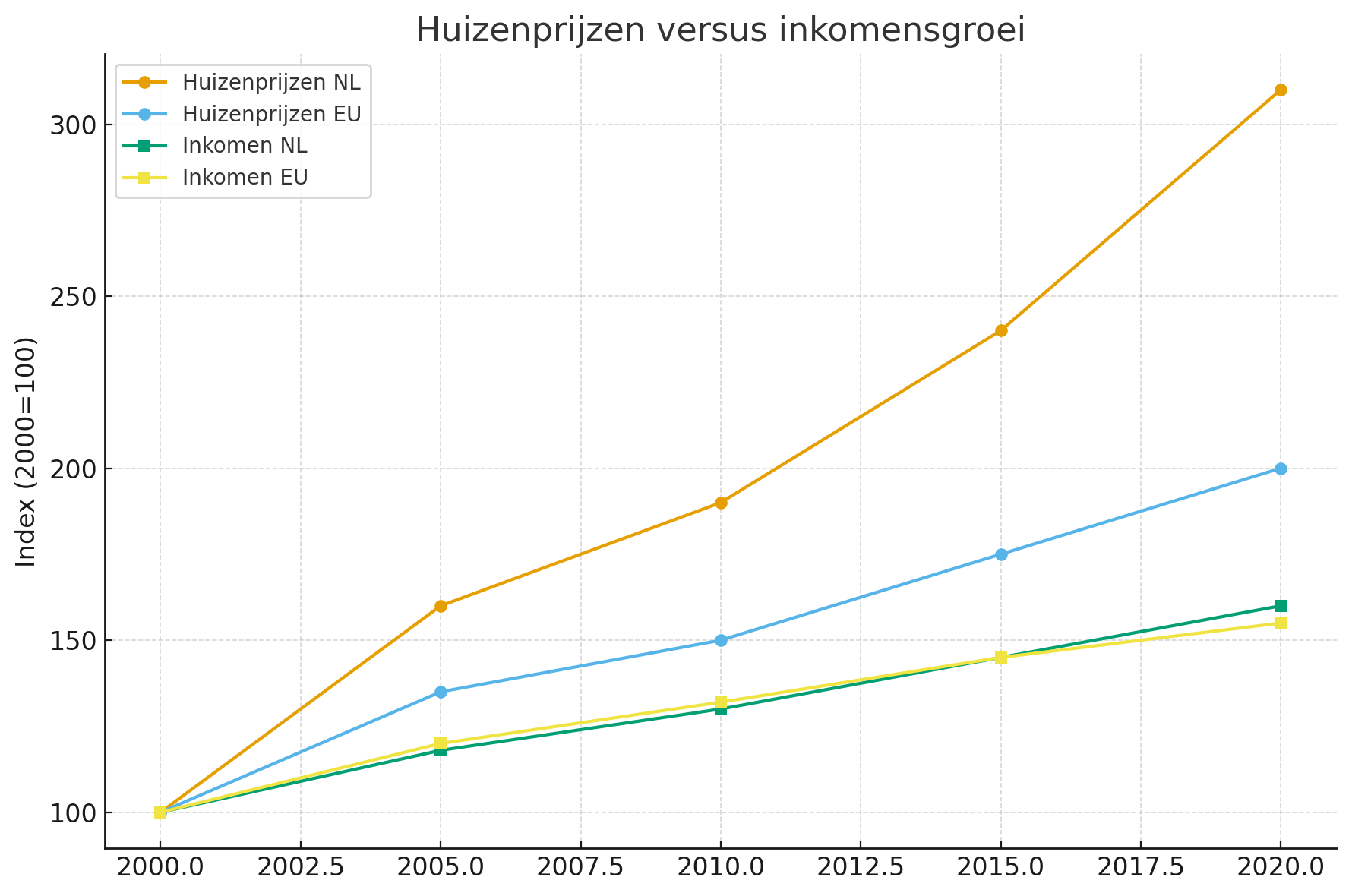

- Hoogste hypotheekschuld van Europa: Nederlanders bezitten wel huizen, maar vaak met grote schulden ertegenover.

- Pensioenvermogen enorm: meer dan 1.500 miljard euro, grotendeels belegd. Dat lijkt positief, want zo deelt de middenklasse mee in kapitaalrendement, maar het zit opgesloten en is niet vrij beschikbaar voor consumptie.

- Huizenmarkt: enorme prijsstijgingen, mede door lage rente en krappe bouw. Jongeren komen moeilijk aan een koopwoning.

- Staatsschuld relatief laag (ca. 50% BBP), maar afhankelijk van renteontwikkeling kan dat snel veranderen.

Grafiek: Huizenprijzen versus inkomensgroei

Grafiek: Renteontwikkeling

Verschillen per huishoudenstype

Interpretatie:

- Jongeren met diploma → wel een investering in kennis, maar vaak een forse studieschuld.

- Huiseigenaren → rijk op papier, maar met hoge hypotheeklasten.

- Huurders → geen vermogen, wel hoge maandelijkse huur.

- Auto → bezit, maar met doorlopende lasten als wegenbelasting en onderhoud.

- Pensioen → groot collectief vermogen, maar vastgezet tot later.

Er zijn grofweg vijf scenario’s:

- Stagnatie en ongelijkheid: activaprijzen blijven hoog, inkomens stagneren, middenklasse onder druk.

- Inflatie en financiële repressie: schulden worden langzaam ‘weggegeten’ door hogere inflatie, maar spaarders verliezen koopkracht.

- Schuldsaneringen: gerichte kwijtschelding van bijvoorbeeld studieschulden of hypotheeklasten. Politiek lastig.

- Productiviteitsdoorbraak: technologische sprongen (AI, groene energie) zorgen voor groei waardoor lasten draaglijker worden.

- Politieke herverdeling: hogere belastingen op vermogen, erfenissen en grond, of nieuwe eigendomsprogramma’s (bijvoorbeeld babybonds, breed pensioenbeleggen*).

- Wat is ‘goed’ beleid?

Volgens veel economen – en ook in de lijn van Gary Stevenson – is de kern:

- Breder eigendom van kapitaal: maak het makkelijker voor de middenklasse en jongeren om vermogen op te bouwen.

- Andere belastingmix: minder druk op arbeid, meer op vermogen, erfenissen en grond.

- Schuldbeheer: voorkom dat huishoudens en staten te kwetsbaar worden voor rentebewegingen.

- Productieve investeringen: zorg dat goedkoop krediet niet naar speculatie maar naar innovatie, woningbouw en duurzame energie gaat.

- Centrale banken transparanter: laat zien hoe beleid verschillende groepen raakt.

Conclusie

De dynamiek waarin schulden vooral bij huishoudens en staten liggen, en vermogen vooral bij de rijkste groepen, vergroot op termijn de kloof in de samenleving. Autocratieën kunnen snel en hard ingrijpen, maar vaak ten gunste van hun eigen elites. Democratieën kunnen via belastingen en beleid rechtvaardiger verdelen, maar doen dit traag en soms te laat. Centrale banken stabiliseren, maar kunnen ongelijkheid niet oplossen.

Voor Nederland betekent dit dat we met een dubbele realiteit leven: een land dat ‘op papier’ rijk is (pensioenen, huizen), maar waar veel huishoudens in de praktijk krap zitten door schulden en hoge woonlasten. De uitdaging is om vermogen breder en eerlijker te verdelen, zonder economische dynamiek te verliezen.

[ad_2]

Bron